cd frappe-bench/apps/erpnext/erpnext/accounts/doctype/account/chart_of_accounts/verified/

wget https://raw.githubusercontent.com/alyf-de/SKR04/master/skr04.json

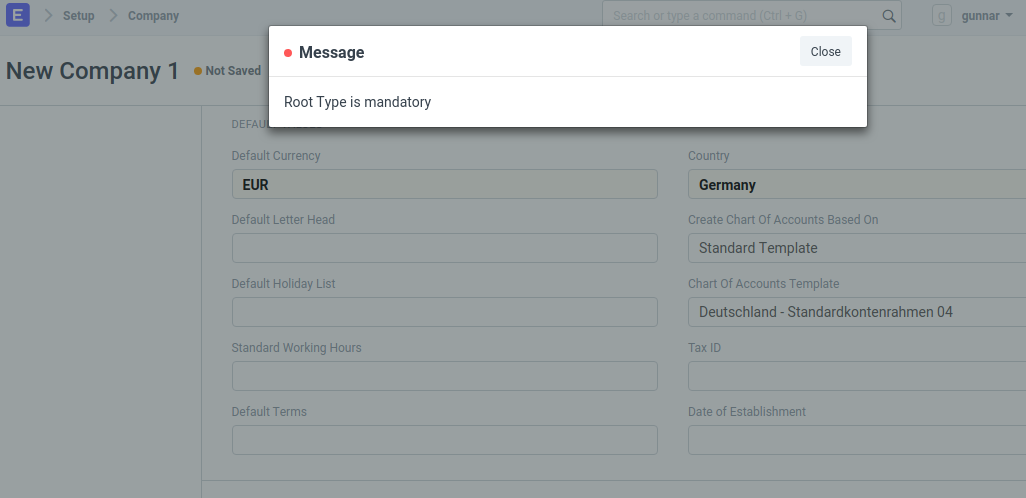

dann kreiere ich eine neue Company in ERPNext, wähle Deutschland - Standardkontenrahmen 04 als CoA und kriege beim speichern dies:

ich glaube der (z.B.) "root_type: "Asset" Eintrag muss irgendwie am Ende jeder Gruppe nochmal stehen. Habe ein bisschen experimentiert, kann es aber nicht richtig hinkriegen