In einer Videokonferenz am 05.12.18 haben sich deutsche Unternehmen, die ERPNext einsetzen, darauf verständigt, dass die Übermittlung von Buchhaltungsdaten aus ERPNext zu DATEV möglich werden soll. Dies setzt voraus, dass eine deutsche Buchhaltung rechtskonform in ERPNext möglich ist, also sinnvolle Datensätze erzeugt werden. (Danke an @Alfred_Marx für seine Hinweise.)

Voraussetzungen

Hierzu gehört unter anderem

ein vollständiger Kontenplan (Chart of Accounts) mit Kontonummern und korrekter Kategorisierung der Konten.

@christof hat sich bereit erklärt, einen SKR 03 mit Kontonummern bereitzustellen.

Berücksichtigung deutscher Besonderheiten wie z. B. Skonto und deren korrekte Buchung. (Die korrekte Buchung von Ausgangsrechnungen wurde laut @Martin_Seibertbereits geprüft.)

Unveränderlichkeit von Buchungen und korrekte Änderungsbuchungen.

“Erfasste Belege und Grund(buch)aufzeichnungen müssen unmittelbar nach einer IT-gestützten Erfassung gegen Veränderungen geschützt werden.” – DATEV, FAQ GoBD (S. 11)

Diese Eigenschaft konnte ich zumindest bezüglich Ausgangsrechnungen in meinem System nicht feststellen.

Kurzum, ERPNext soll sowohl den GoBD als auch den Anforderungen DATEVs gerecht werden. Sinnvolle Voreinstellungen für neue Unternehmen, sodass die Buchhaltung out of the box korrekt ist, wären wünschenswert.

Die Details müssen mit einem Steuerberater abgestimmt werden. @Martin_Seibert hat sich bereiterklärt, hierfür seinen Steuerberater zur Verfügung zu stellen.

Export

Es soll der Export von Buchungsstapeln aus ERPNext als CSV-Dateien, die dem DATEV-Format entsprechen, möglich werden. Dies kann über einen maßgeschneiderten Bericht realisiert werden, welcher die entsprechenden Felder im geforderten Format enthält.

Der Export von Berichten als CSV-Datei ist bereits möglich. Frappe müsste um die Möglichkeit das konkrete Format zu spezifizieren (Trennzeichen, Zeichen um Textfelder, etc.) erweitert werden.

Die Anpassungen sollen in das ERPNext-Modul regional/german eingepflegt werden.

Nächste Schritte

Finanzierung sicherstellen & Prioritäten der Geldgeber ermitteln

Aktuellen Stand und notwendige Anpassungen mithilfe eines Steuerberaters dokumentieren

Ich habe @rmeyer jetzt mal mit unserem Steuerberater zusammen gebracht, der einen Entwickler-Zugang für uns bei DATEV beantragt hat. Wir werden im ersten Schritt versuchen, einen “Standard-Export” zu bauen, den man in aus ERPNext einfach generieren und leicht in DATEV importieren kann.

die Fleissarbeit wäre dann wohl dies Ungetüm in ein json file zu verwandeln. Generell hat das aber, soweit ich es verstehe nicht direkt was mit dem Export Tool zu tun, kann also separat passieren.

Ich hoffe, dass es noch irgendwo eine bessere Version gibt welche man auch weiterverarbeiten kann. Andernfalls schnappt sich halt jeder die ein oder andere Seite und macht das beim Filme gucken

Sind diese Konten mal im ERPNext richtig drin, bucht man zumindest mal schon richtig. Das wäre schon ein Schritt geschafft.

Kommt dann der richtige Export (in xml?) ist das ja schon quasi erledigt.

cd frappe-bench/apps/erpnext/erpnext/accounts/doctype/account/chart_of_accounts/verified/

wget https://raw.githubusercontent.com/alyf-de/SKR04/master/skr04.json

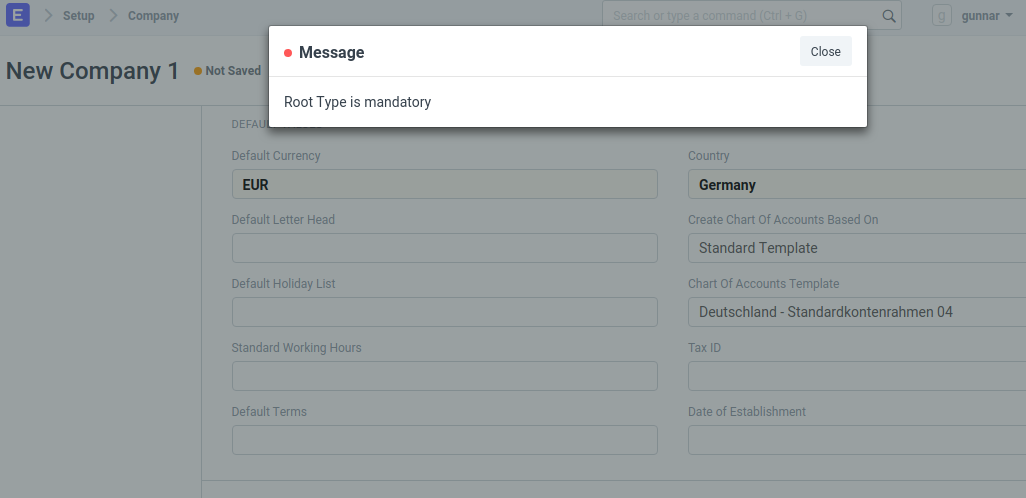

dann kreiere ich eine neue Company in ERPNext, wähle Deutschland - Standardkontenrahmen 04 als CoA und kriege beim speichern dies:

ich glaube der (z.B.) "root_type: "Asset" Eintrag muss irgendwie am Ende jeder Gruppe nochmal stehen. Habe ein bisschen experimentiert, kann es aber nicht richtig hinkriegen

Wie bereits von mir mehrfach erwähnt, funktioniert ErpNext nach dem anglizistischem Umsatzkostenverfahren - das in D zulässig ist, üblicherweise wird aber das Gesamtkostenverfahren genutzt.

Beim Gesamtkostenverfahren erfolgt die Gegenüberstellung der gesamten Kosten und Erlöse, korrigiert um die Bestandsveränderungen. Beim Umsatzkostenverfahren werden den Erlösen nur die Kosten der umgesetzten Produkte gegenübergestellt. Damit besteht der Unterschied also im formalen Ausweis der Bestandserhöhungen und Bestandsminderungen.

Entscheidend für einen reibungslosen Ablauf/Buchung in ErpNext ist die Einstellungen der Default-Konten beim Mandanten (z.B. Default Receivable Account, Round Off Account, Round Off Cost Center, Write Off Account, Exchange Gain / Loss Account, Default Payable Account, Default Cost of Goods Sold Account). Da wäre ein Buchhalter gefragt welche entsprechenden Konten nach UKV (Umsatzkostenverfahren) bebucht werden müssen. Die deutschen Übersetzungen in ErpNext sind auch noch stark verbesserungswürdig.

supersach! Ich würde empfehlen diesen in /apps/erpnext/erpnext/accounts/doctype/account/chart_of_accounts/verified einzupflegen und einen PR in den hotfix branch zu machen.

Hast du das file mit ERPNext getestet? Falls nein, kann ich das machen.

Nach wie vor haben wir keinen vollständigen SKR und die Zuordnung der einzelnen Konten zu den Posten der GuV und Bilanz ist unklar. DATEV hat dafür Zuordnungstabellen. Die für Kapitalgesellschaften (UG, GmbH, AG) relevanten wären:

SKR 04 (Bilanzgliederung) mit folgenden Standardzuordnungstabellen

S6604 0000 xxx (klein)

S6304 0000 xxx (mittelgroß)

S6004 0000 xxx (groß)

S8104 0000 xxx (IAS)

SKR 03 (Geschäftsprozessgliederung) mit folgenden Standardzuordnungstabellen

S6603 0000 xxx (klein)

S6303 0000 xxx (mittelgroß)

S6003 0000 xxx (groß)

S8103 0000 xxx (IAS)

Klein / mittelgroß / groß bezieht sich auf die Unternehmensgröße, IAS = International Accounting Standards.

Ich werde heute nochmal versuchen, da dran zu kommen.

(3) Bei Anwendung des Umsatzkostenverfahrens sind auszuweisen:

Umsatzerlöse

Herstellungskosten der zur Erzielung der Umsatzerlöse erbrachten Leistungen

(Bruttoergebnis vom Umsatz)

Vertriebskosten

allgemeine Verwaltungskosten

sonstige betriebliche Erträge

sonstige betriebliche Aufwendungen

Erträge aus Beteiligungen

Erträge aus anderen Wertpapieren und Ausleihungen des Finanzanlagevermögens

sonstige Zinsen und ähnliche Erträge, davon aus verbundenen Unternehmen

Abschreibungen auf Finanzanlagen und auf Wertpapiere des Umlaufvermögens

Zinsen und ähnliche Aufwendungen, davon an verbundene Unternehmen

Steuern vom Einkommen und vom Ertrag

(Ergebnis nach Steuern)

sonstige Steuern

(Jahresüberschuss/Jahresfehlbetrag.)

So müssten also, unabhängig vom Kontenrahmen, unsere Root-Konten für die GuV heißen. Die lassen sich auch schön nach Income und Expenses kategorisieren.

(2) Aktivseite

A. Anlagevermögen:

I. Immaterielle Vermögensgegenstände:

1. Selbst geschaffene gewerbliche Schutzrechte und ähnliche Rechte und Werte;

2. entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Lizenzen an solchen Rechten und Werten;

3. Geschäfts- oder Firmenwert;

4. geleistete Anzahlungen;

II. Sachanlagen:

1. Grundstücke, grundstücksgleiche Rechte und Bauten einschließlich der Bauten auf fremden Grundstücken;

2. technische Anlagen und Maschinen;

3. andere Anlagen, Betriebs- und Geschäftsausstattung;

4. geleistete Anzahlungen und Anlagen im Bau;

III. Finanzanlagen:

1. Anteile an verbundenen Unternehmen;

2. Ausleihungen an verbundene Unternehmen;

3. Beteiligungen;

4. Ausleihungen an Unternehmen, mit denen ein Beteiligungsverhältnis besteht;

5. Wertpapiere des Anlagevermögens;

6. sonstige Ausleihungen.

B. Umlaufvermögen:

I. Vorräte:

1. Roh-, Hilfs- und Betriebsstoffe;

2. unfertige Erzeugnisse, unfertige Leistungen;

3. fertige Erzeugnisse und Waren;

4. geleistete Anzahlungen;

II. Forderungen und sonstige Vermögensgegenstände:

1. Forderungen aus Lieferungen und Leistungen;

2. Forderungen gegen verbundene Unternehmen;

3. Forderungen gegen Unternehmen, mit denen ein Beteiligungsverhältnis besteht;

4. sonstige Vermögensgegenstände;

III. Wertpapiere:

1. Anteile an verbundenen Unternehmen;

2. sonstige Wertpapiere;

IV. Kassenbestand, Bundesbankguthaben, Guthaben bei Kreditinstituten und Schecks.

C. Rechnungsabgrenzungsposten.

D. Aktive latente Steuern.

E. Aktiver Unterschiedsbetrag aus der Vermögensverrechnung.

(3) Passivseite

A. Eigenkapital:

I. Gezeichnetes Kapital;

II. Kapitalrücklage;

III. Gewinnrücklagen:

1. gesetzliche Rücklage;

2. Rücklage für Anteile an einem herrschenden oder mehrheitlich beteiligten Unternehmen;

3. satzungsmäßige Rücklagen;

4. andere Gewinnrücklagen;

IV. Gewinnvortrag/Verlustvortrag;

V. Jahresüberschuß/Jahresfehlbetrag.

B. Rückstellungen:

1. Rückstellungen für Pensionen und ähnliche Verpflichtungen;

2. Steuerrückstellungen;

3. sonstige Rückstellungen.

C. Verbindlichkeiten:

1. Anleihen

- davon konvertibel;

2. Verbindlichkeiten gegenüber Kreditinstituten;

3. erhaltene Anzahlungen auf Bestellungen;

4. Verbindlichkeiten aus Lieferungen und Leistungen;

5. Verbindlichkeiten aus der Annahme gezogener Wechsel und der Ausstellung eigener Wechsel;

6. Verbindlichkeiten gegenüber verbundenen Unternehmen;

7. Verbindlichkeiten gegenüber Unternehmen, mit denen ein Beteiligungsverhältnis besteht;

8. sonstige Verbindlichkeiten,

- davon aus Steuern,

- davon im Rahmen der sozialen Sicherheit.

D. Rechnungsabgrenzungsposten.

E. Passive latente Steuern.

Auch hier wären das entsprechend unsere Root-Konten und Kontengruppen.

wer daran interessiert ist die custom csv dialect Sache implementiert zu kriegen, sollte einen auf das issue geben (emoticon button, oben rechts im post). Das dient als +1 und sollte Aufmerksamkeit auf das issue erhöhen

ich habe in Ermangelung eines in ERPnext funktionierenden SKR03 versucht den in die vorhandenen Kontenrahmen einzufügen.

Die Gliederung in ERPnext entspricht angelehnt an die Gliederung des Jahresabschlusses eher dem SKR 04. Deshalb bin ich auf SKR04 umgestiegen und habe alle Kontengruppen und Konten mit dem SKR04 verglichen und mit Kontonummer versehen und fehlende Konten entsprechen eingefügt.

Wenn gewünscht, stelle ich den gern zur Validieren zur Verfügung.

Außer Export als CSV oder Excel-File bekomme ich den aber nicht aus dem System.